المحاضرة العاشرة أدوات التحليل التموقع الاستراتيجي.

أدوات التحليل لإستراتيجي

ترتكز إستراتيجية المؤسسة بشكل عام و إستراتيجية التسويق بشكل خاص على: التحليل و الاختيار و التنفيذ، فالتحليل يساعد المؤسسة على فهم واضح للظروف التي تعمل فيها، و لأجل تحديد الوضع التنافسي للمؤسسة في بيئتها و تستعين المؤسسة ببعض أدوات التحليل التي استحدثت مع مرور الزمن.

حيث سنتناول أساليب التحليل الموقفي للمؤسسة وهو تحديد الوضع التنافسي العام للمؤسسة و مصفوفة التحليل الإستراتيجي التي تحدد للمؤسسة الوضع التنافسي لأنشطة المؤسسة و تساعدها على اختيار الإستراتيجيات المناسبة لأنشطتها.

ثم في الأخير سنتطرق لأساليب تحليل المنافسة و القوى المؤثرة بشكل مباشر على المؤسسة و التي تساعد المؤسسة على فهم القوى المؤثرة في نشاطها.

. أدوات التحليل التموقع الاستراتيجي.

ـ أدوات التحليل الموقفي.

ـ مصفوفات التحليل الإستراتيجي.

ـ طرق تحليل قوى التنافس.

أولا: نموذج PIMS : التأثير الربحي للإستراتيجية التسويقية

Profit impact of marketing strategy

مفهوم نموذج PIMS :

هو المنهجية التي تسمح بقياس تأثير إستراتيجية التسويق على أرباح المؤسسة ، ومن أجل تحقيق ذلك تشمل هذه المنهجية تطبيق الدراسات الاستقصائية إنشاء وتسيير وتحليل معلومات قواعد البيانات التي تم إنشاؤها من المعلومات المتحصل عليها من مجموعات شركات الأعمال التي تستعمل أو تطبق خطة إستراتيجية معينة.

لقد طور نموذج PIMS من قبل Schoeffler 1960 كمشروع لشركة الأمريكية General Electric في سوق الشمال الأمريكي، بعد ملاحظة أن وحدات الأعمال تقدم مستويات مختلفة من الربحية، حيث بحث الكاتب عن أي العوامل من إستراتيجية التسويقية التي لها المساهمة الكبرى في الأرباح، كما أشار كل من Lancaster, Stevenson & Jacob 1980 أن سر نجاح نموذج PIMS يكمن في أنه يحاول الإجابة عن ثلاث أسئلة أساسية:

- ما هو مؤشر الربحية النموذجي لكل نوع من الأعمال ؟

- بناءا على استراتيجيات التسويق الحالية للأعمال ماهو المناسب منها للمستقبل؟

- وأي إستراتيجية تسويقية لها أكثر احتمالية في تحسين سيناريوهات الأرباح المستقبلية؟

وقد توسع نموذج PIMS فيما بعد مغطيا أكثر من 4000 مؤسسة حيث يهتم PIMS بإيجاد نموذج لتوقع الأداء المستقبلي بناءا على ما تم تحقيقه فعلا، ويتطلب النموذج العديد من المعلومات حول المؤسسات ومجالات النشاط بغرض:

- إدارة قاعدة بيانات تعكس الأنشطة السابقة للأعضاء

- اكتشاف قوانين السوق من خلال البيانات السابقة

- توفير المعلومات للمساهمين

ولقد كانت الانطلاقة من محاولة معرفة العوامل المؤثرة على مردودية كل منتوج حيث:

الأداء = تا (للمتغيرات الاستراتيجية(.

وبذلك يهتم المشروع أو النموذج ب:

- تحديد المتغيرات الإستراتيجية التي تفرز اختلافات الأداء

- تحديد المستوى المعياري للأداء.

- كيف يتأثر الأداء بتغيير الإستراتيجية

- ما هي التغيرات التي يمكن إحداثها في ظل سياق معين وسوق أيضا معينة لكي يتحسن الأداء

-مبدأ عمل نموذج PIMS

تساهم المؤسسات المنخرطة في المشروع والتي امتد أمد خبرتها من سنتين إلى 12 سنة بملء استمارات جمع المعلومات المعدة لتجهيز برنامج نموذج PIMS في صيغة معيارية مؤلفة من 200 جزء من البيانات وتتعامل المعمومات مع فقرات مثل:

- وصف معطيات السوق الذي تؤدى به الأعمال، تشمل عمى أمور متعمقة بمنافذ التوزيع المستخدمة من وحدة الأعمال الإستراتيجية ، وعدد زبائنها وأحجام ومعدلات نمو السوق والتضخم.

- المركز التنافسي لوحدة الأعمال المتعمق بالمكانة السوقية، يشمل عمى الحصة السوقية، والنوعية النسبية، والأسعار والتكاليف نسبة إلى المنافسة، ودرجة التكامل العمودي نسبة إلى المنافسة.

- المقاييس السنوية للأداء المالي وأداء عمليات وحدات الأعمال الإستراتيجية عبر أمد يمتد من سنتين إلى12 سنة.

إن المعلومات المجمعة تسمح بتحديد أهم العوامل المؤثرة على أداء النشاط. وقد استعملت الانحدارات المتعددة لربط العلاقة بين مردودية الاستثمارات والهامش الإجمالي للتمويل الذاتي MBA من جهة وسلسلة المتغيرات الاستراتيجية من جهة أخرى.

وقد خلصت الدراسة إلى تحديد حوالي 37 عامل تفسر أكثر من80% من سلوك الأداء، حيث تتوزع هذه العوامل على الفئات 06 مجالات التالية:

- المحيط الصناعي والسوق )نسب النمو الطويلة المدى والمرحمة في دورة الحياة(.

- الوضعية التنافسية )الحصة من السوق، الحصة النسبية مقارنة مع المؤسسة القائد في السوق(.

- التمييز بين المتنافسين )النوعية النسبية، السعر النسبي، منتجات جديدة(.

- الهيكلة الرأس المال )الكثافة الرأسمالية(.

- عملية الإنتاج )التكامل العمودي، استغلال الطاقات الإنتاجية(.

- استغلال الموارد )نفقات البحث والتطوير، ورقم الأعمال(.

نتائج الدراسة المتعلقة بنموذج PIMS

إن نتائج الدراسة ترجح حسب خصوصيات كل قطاع، لذلك فالمؤسسة المشاركة في الدراسة تتحصل دوريا عمى أربعة نماذج من التقارير:

- تقرير PAR : حول المردودية والتمويل الذاتي المعياريين.

- تقرير الحساسية أو الإستراتيجية: يقدم الإجابات حول السؤال: ماذا يحدث لو تقوم المؤسسة بتغيرات إستراتيجية ( أسعار أو تكاليف)

تقرير حول الاستراتيجيات المثلى.

- تقرير LIMيوفق بين معلومات التقارير السابقة.

ومع نهاية السبعينات نشر PIMS قوانينه التسعة للنجاح التي تفسر 80% من تغيرات العائد على الاستثمار والمتمثلة في:

- كثافة رأس المال.

- إنتاجية العمل.

- نمو السوق المستهدفة.

- النصيب من السوق.

- التموقع من حيث النوعية.

- مجهودات الإبداع والتمييز.

- التكامل الرأسي.

- ضغط التكاليف.

- مرحلة تنفيذ الإستراتيجية.

من بين الانتقادات الموجهة لهذا النموذج أن أهم العوامل المؤثرة في الأداء مثل: كثافة الاستثمار، الحصة السوقية، الجودة النسبية لممنتوج..، تميل إلى أن تكون متغيرات خارج نطاق سيطرة الإدارة خاصة في الأجل القصير. وعلى الرغم من هذه الانتقادات إلا أن أسلوب PIMS يفيد الإدارة العليا في التعرف عمى العوامل الإستراتيجية الداخلية الحساسة )العوامل السابقة( أي العوامل ذات التأثير القوي عمى الأداء، ويمكن قياس هذه العوامل ومقارنتها بنظيرتها في منظمات أخرى في نفس الصناعة لتقويم البدائل الإستراتيجية وقد أبرز PIMS أن هناك علاقة قوية بين الحصة السوقية والربحية التي تم قياسيا من خلال العائد عمى الاستثمار ROI : Return on Investment Ratio .

ثانيا: أثر التجربة

1-مفهوم أثر التجربة )الخبرة(:

مما لا شك فيه أن المؤسسات الكبيرة التي تنتج بالكميات الكبيرة تستفيد من انخفاض في التكاليف بفعل ما يسمى باقتصاديات الحجم. غير أن الدراسات بينت أن المؤسسات التي تحقق حصصا كبيرة من السوق قد تستفيد من انخفاض في التكاليف بفعل ما يسمى بأثر التجربة، إذ تؤدي زيادات الإنتاج إلى تحكم أفضل في وقت العملية ومن ثم تكاليفها. إذ تمت خلال سنة 1925 في مؤسسة بوينغ ملاحظة اتجاه مدة تجميع الطائرات نحو الانخفاض كمما زاد عدد الطائرات المجمعة. وقد تطورت الفكرة فيما بعد من قبل BCG وتم التوصل إلى أن التكاليف تنخفض بنسبة ثابتة كمما تضاعف حجم الإنتاج المتراكم .

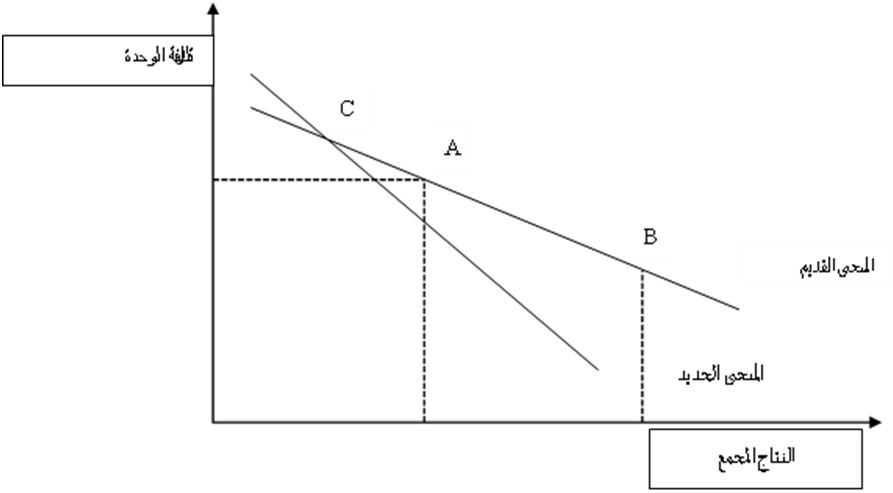

وبالتالي يقوم مفهوم نموذج أثر التجربة على العلاقة بين الإنتاج والتكلفة، حيث أن كل زيادة في الإنتاج يقابلها انخفاض في التكلفة، وعليه نقول أن منتوج معين يقدم منحنى عند 80 % أي أنو كمما تضاعف الإنتاج المتراكم انخفضت تكلفة الوحدة من 100 إلى.80

يرتكز منحنى أثر التجربة حول فكرة أن المؤسسة تكون تنافسية إذا حققت التكاليف الأدنى وبالتالي فهي تحاول الإنتاج بكثرة حيث تكتسب المهارة )المعرفة العملية( وتحقق اقتصاديات الحجم والتي تسمح بتقليص التكاليف وعليه فبانخفاض التكاليف ينخفض مستوى المنحنى من المنحنى القديم إلى المستوى الجديد ويظهر ذلك بيانيا كما يمي:

2 -شروط استعمال أثر التجربة:

- التجربة تحسب بتراكم الإنتاج منذ انطلاق المنتوج حتى ولو بقي حجم الإنتاج ثابتا.

- منحنى التجربة يستخلص من الملاحظات الميدانية.

- أثر التجربة ينتج عن تكاليف العناصر الخاضعة لمرقابة المباشرة للمؤسسة.

- التكاليف تدرس بالقيم الثابتة.

- يكون أثر التجربة كبيرا خلال المراحل الأولى من دورة الحياة.

3 -الانعكاسات الإستراتيجية لأثر التجربة:

- أثر التدرب: أي أنو مع تكرار نفس العمليات تتحسن الخبرة الفردية للعمال، يتم التحكم أكثر في مختلف التدفقات ويتم تبسيط الكثير من الأعمال المعقدة.

- أثر اقتصاديات الحجم.

- أثر الإبداع والتطور التقني: الناتج عن عمليات التطوير والتنمية.

- المؤسسة التي تتمتع بأكبر تراكم إنتاجي تتمتع بأدنى تكلفة وحدية.

- المؤسسة التي ترغب في تطوير وضعيتها يتعين عليها إنزال منحنى التجربة أكثر من منافسيها أي تخفيض تكاليفها أدنى من منافسيها.

- اكتساب التجربة يؤدي إلى تحسين التموقع الإستراتيجي في السوق.

4 -حدود استعمال أثر التجربة:

إن أثر التجربة في القطاع الصناعي واضح غير أنو قد يكون ضئيلا أو منعدما في بعض المجالات.

- أثر التجربة ينخفض كثيرا في مجالات التوزيع.

- كون المنتوج في حالة النضج.

- سرعة التغيرات التكنولوجية.

- تقدم بعض المنافسين في مجال التكاليف بفعل عوامل أخرى ) تفضيل في مجال العلامة، التكامل....(.

- حالات ضعف المرونة السعرية.

- حساسية القطاع لعوامل التميز الأخرى )خدمية، نوعية(.

- أحيانا تكون التجربة في حد ذاتيا عائقا خصوصا في حالات تطور المحيط.

- تدخل السمطات العمومية بتغيير الأسعار.

- الشراكة والتحالفات.

- زوال السوق الذي تملك فيه المؤسسة تجربة كبيرة.

ثالثا: التجزئة الإستراتيجية

ظهر مفهومه التجزئة الإستراتيجية أول مرة في عام 1968 عمى يد Fred Borch مدير مؤسسة General Electric بناء عمى توصيات McKinsey لمسيري المؤسسة والتي تمثلت في تقسيم أنشطة المؤسسة إلى وحدات مستقلة تسمى وحدات الأعمال الطبيعية Natural Business Unit ، ثم تمت إعادة تسميتها بوحدات الأعمال الإستراتيجية Strategic Business Unit (SBU) والتي تعرف كذلك ب DAS .

تؤخذ المؤسسة في مجال الإستراتيجية على أنها كيان واحد يضم مختلف الوظائف والأنشطة والمنتجات. وبهدف تحديد مجال العمل الإستراتيجي وتحليل التموقع الإستراتيجي للمؤسسة واكتشاف الافضليات التنافسية، يمكن تقسيم هذا الكل إلى مجموعات متجانسة تدعى وحدات الإستراتيجية متجانسة USH Unité Stratégique Homogène أو مجالات النشاط الإستراتيجي DAS d’Activité Domaine Stratégique هو مجال نشاط عادي للمؤسسة يضم مجموعة من المنتجات والخدمات المتجانسة الموجهة إلى سوق معينة )شريحة معنية من الزبائن( ذات منافسين محدودين والذين يمكن أن تعد لهم الإستراتيجية واحدة. وبالإضافة إلى ذلك فهو يتطلب معارف خاصة يمكن أن تكتسب منها المؤسسة تجربة ومفاتيح لتحديد عوامل النجاح، كما قد يتمتع بتكنولوجيات ذات طبيعة خاصة بمجال النشاط.

والتجزئة هي في الأصل عملية تجريدية تتم عمى الورق وتكون إما:

- بتقسيم مجموعة أنشطة المؤسسة.

- بتجميع أنشطة قاعدية في مجموعة متجانسة.

كما يمكن أيضا ربط التجزئة الإستراتيجية بالعوامل المفتاحية للنجاح Facteurs clés de succèsS) ، (FCS) حيث كل مجال نشاط استراتيجي DAS تحكمه مجموعة من عوامل النجاح التي تمثل المتطلبات التي يجب على المؤسسات التحكم فيها للنجاح في سوق معين؛ ويعود لكل مؤسسة إيجاد ميزة تنافسية أو كفاءات متميزة لكل عامل نجاح لديها.

-معايير التجزئة الإست ا رتيجية:

في الحقيقة لا توجد معايير دقيقة وموحدة لمتجزئة إذ تستعمل الكثير أهمها:

- الزبائن )شريحة معينة من المستهلكين(.

- الحاجة التي يلبيها المنتوج )قد تكون الحاجة واحدة رغم اختلاف شرائح الزبائن(.

- الأسواق الجغرافية.

- التكنولوجيا المعتمدة.

- هيكل التكاليف )ثابت، متغير(.

- الكفاءات اللازمة )كفاءات البحث، كفاءات متخصصة في التكنولوجيا...إلخ(.

- أفضليات الريادة.

وفي الواقع العملي يتم الاكتفاء بمعيارين أو ثلاثة ويقترح أغلب الكتاب: الزبائن، الحاجة، التكنولوجيا.

وبهذه الأبعاد الثلاثة تقسم المؤسسة إلى مجموعة من الثنائيات منتوج/سوق؛ يمكن توضيح هذه المعايير كما يلي:

الزبائن: يعتمد ىذا المعيار عمى الزبائن المستهدفين فإذا كان لمؤسسات متنافسة نفس مجموعة الزبائن )المستهلكين( فهذه المؤسسات تنتمي إلى نفس مجال النشاط الإستراتيجي.

الحاجة: حسب هذه المعيار فإن كل المنتوجات التي تشبع نفس الحاجات فهي بالضرروة تنتمي إلى نفس مجال النشاط الإستراتيجي.

التكنولوجيا: المؤسسات التي تستخدم تكنولوجيا ذات نفس الخصائص )بسيطة أو معقدة( فهي تنتمي إلى نفس مجال النشاط الإستراتيجي.

-الفرق بين التجزئة الإستراتيجية والتجزئة التسويقية:

وتختلف التجزئة الإستراتيجية عن التجزئة التسويقية في مجال التطبيق، الموضوع، المعايير، الهدف،والأفق، ويمكن توضيح ذلك في الجدول التالي:

|

|

التجزئة التسويقية |

التجزئة الإست ا رتيجية |

|

مجال التطبيق |

مجال محدد من نشاط المؤسسة |

جميع مجالات نشاط المؤسسة |

|

الموضوع |

تجزئة الزبائن |

تجزئة الأنشطة |

|

المعايير |

حسب الاحتياجات، العادات، سموك الشراء... إلخ. |

حسب التكنولوجيا، الأسواق، المتنافسين |

|

الهدف |

تصميم المنتوج حسب رغبات المستهلك |

تحديد أنشطة الخوض )العمل/ الإستثمار(،أنشطة التطوير، المغادرة |

|

الأفق |

قصيرة أو متوسطة المدى |

طويلة المدى |

-صعوبات التجزئة الإستراتيجية وحدودها:

- طبيعة المعايير المختارة، دقتها وفعاليتها.

- الخلط بين التجزئة الإستراتيجية والتجزئة التسويقية.

- صعوبة تحديد مجال النشاط الإستراتيجي.

- عوائق الهيكلة والتنظيم.

- تجاهل الارتباط العائق بين المنتجات.