المحاضرة 06+التطبيق06

مقدمة عن السلاسل الزمنية:

لبرنامج R عديد الأوامر و الحزم للتعامل مع السلاسل الزمنية بكل سهولة.

-التعريف بالسلسلة الزمنية: مثلا سلسلة زمنية سنوية x تبدأ سنة 1990:

x<-ts(x,start=1990)

في حالة كانت السلسلة نصف سنوية:

x<-ts(x,start=1990, frequency =2)

الأمر |

العدد |

التردد |

frequency=360 |

360 |

يومي |

|

frequency = 52 |

52 |

أسبوعي |

|

frequency = 12 |

12 |

شهري |

|

frequency = 4 |

4 |

ثلاثي |

|

frequency = 2 |

2 |

سداسي |

|

frequency = 1 , by default |

1 |

سنوي |

ملاحظة: أي نضع الرقم في التردد بعدد ظهور المشاهدة خلال سنة واحدة.

2- دالة الارتباط الذاتي للكشف عن السحابة (ضجة) البيضاء:

شروط كون السلسلة سحابة بيضاء ثلاثة هي:

1- المتوسط يساوي "0".

2- التباين ثابت .

3- التباين المشترك يساوي "0".

أ- الكشف عن السحابة البيضاء بيانيا:

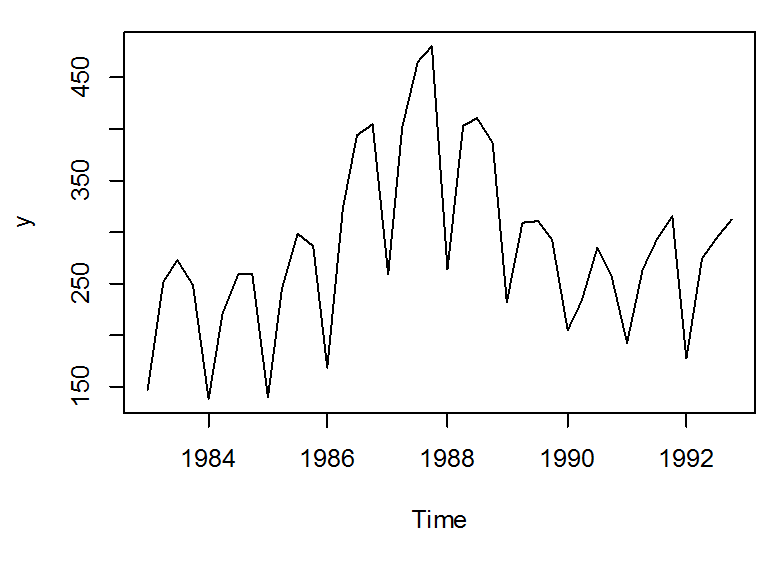

- مثال عن سلسلة صالحة للنمذجة:

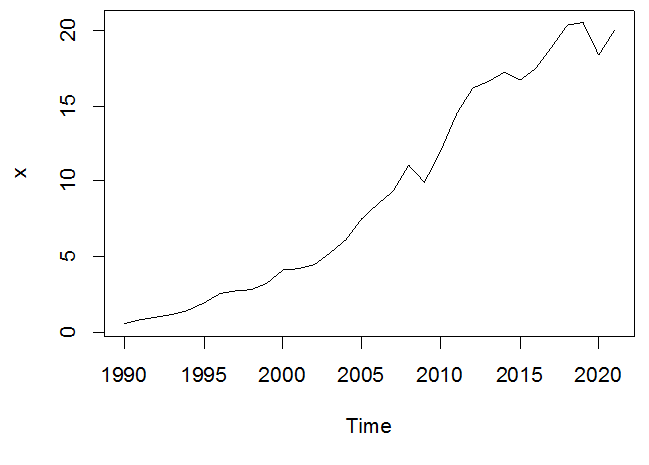

التمثيل البياني للسلسلة:

plot(x)

الملاحظ على السلسلة وجود اتجاه عام تصاعدي و بالتالي هناك احتمال جد كبير على أن السلسلة ليست سحابة بيضاء.

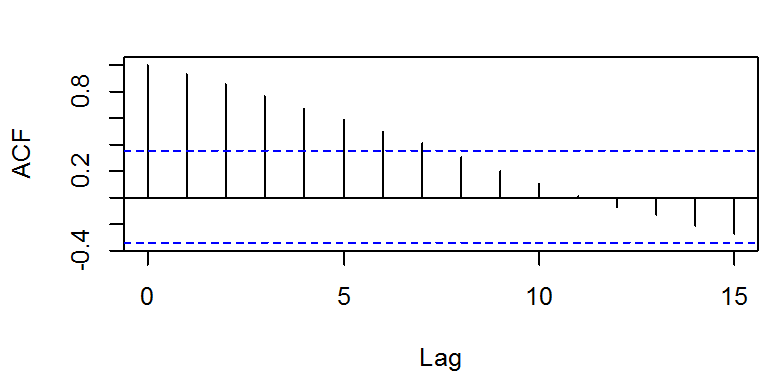

acf(x)

الملاحظ أن الرسم أعلاه (مخطط الارتباط Correlogram) ليس سحابة بيضاء و ذلك لأن هناك خطوط خارج مجال الثقة و بالتالي هذه السلسلة صالحة النمذجة.

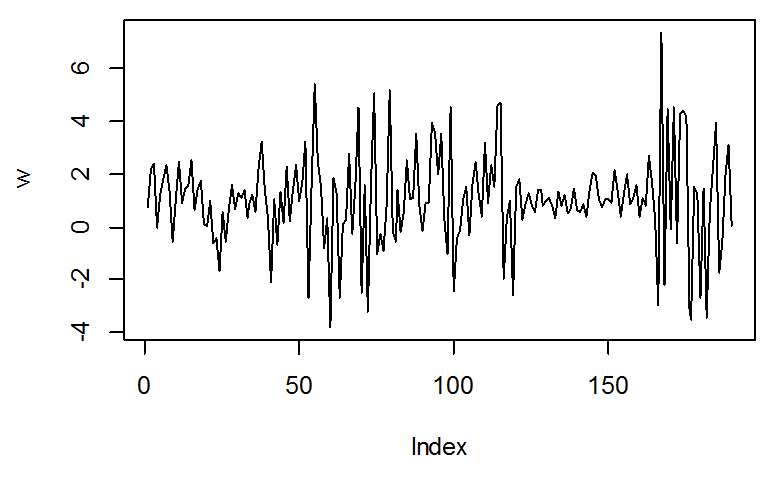

- مثال عن سلسلة غير قابلة للنمذجة (سحابة بيضاء):

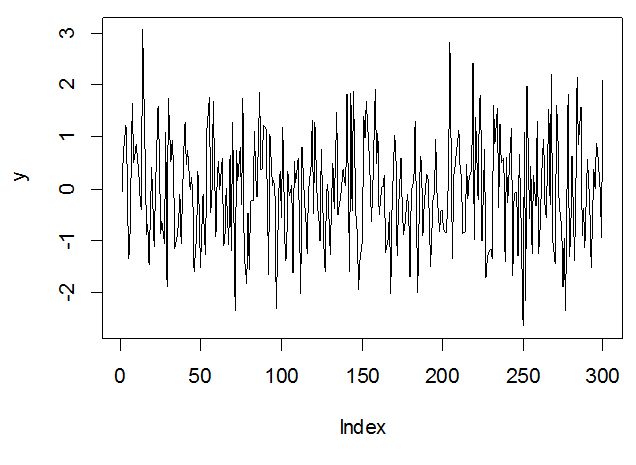

التمثيل البياني للسلسلة:

plot(y)

الملاحظ على السلسلة على أنها تملك متوسط معدوم و تباين ثابت، و بالتالي احتمال أن تكون سحابة بيضاء.

acf(y)

الملاحظ أن الرسم أعلاه (مخطط الارتباط Correlogram) سحابة بيضاء و ذلك لأن كل الخطوط داخل مجال الثقة و بالتالي هذه السلسلة غير صالحة للنمذجة.

ملاحظة: الخط الأول دائما خارج مجال الثقة، و عليه لا يعتد به.

ب- السحابة البيضاء إحصائيا:

و ذلك باستخدام اختبار Box–Pierce or Ljung–Box Test Statistic اللذان يدخلان تحت مسمى Portmanteau Tests، و يأخذ الصيغة التالية في البرنامج:

الاختباران يفحصان الفرضيتان:

H0: عدم وجود ارتباط ذاتي

H1: وجود ارتباط ذاتي

Box.test(x,lag=1,type=c("Box-Pierce","Ljung-Box"),fitdf=0)

lag : حسب الخبير في السلاسل الزمنية Rob J Hyndman فإن درجة التأخير lag المثلى تكون

من المشاهدة الأولى إلى حجم العينة مقسمة على الرقم 5.fitdf: هذا الأمر خاص بسلاسل البواقي.

Box.test(x,lag = 6)

Box-Pierce test

data: x

X-squared = 102.79, df = 6, p-value < 2.2e-16

بما أن الاحتمال (p-value) أقل من 5 بالمائة فإننا نرفض الفرضية الصفرية و نقبل الفرضية البديلة

و القائلة بوجود ارتباط ذاتي للسلسلة المدروسة، إذا السلسلة الزمنية x ليست سحابة بيضاء.

Box.test(y,lag = 60)

Box-Pierce test

data: y

X-squared = 51.52, df = 60, p-value = 0.7741

بما أن الاحتمال (p-value) أكبر من 5 بالمائة فإنه لا يمكن رفض الفرضية الصفرية و القائلة

بعدم وجود ارتباط ذاتي للسلسلة المدروسة، إذا السلسلة الزمنية y سحابة بيضاء، لا نستطيع نمذجتها.

خلاصة: الاختبار الإحصائي وافق الملاحظات المستقاة من الرسم البياني.

3- استقرارية السلاسل الزمنية:

علاقة الاستقرارية بالسحابة البيضاء:

- كل سلسلة سحابة بيضاء هي مستقرة.

- ليس كل سلسلة مستقرة هي سحابة بيضاء.

شروط كون السلسلة مستقرة ثلاثة هي:

1- المتوسط ثابت عبر الزمن.

2- التباين ثابت عبر الزمن.

3- التباين المشترك ثابت عبر الزمن.

أشكال سلاسل غير مستقرة:

المتوسط غير ثابت و التباين ثابت

المتوسط ثابت و التباين غير ثابت

المتوسط غير ثابت و التباين غير ثابت

سلسلة غير مستقرة تحتوي الموسمية

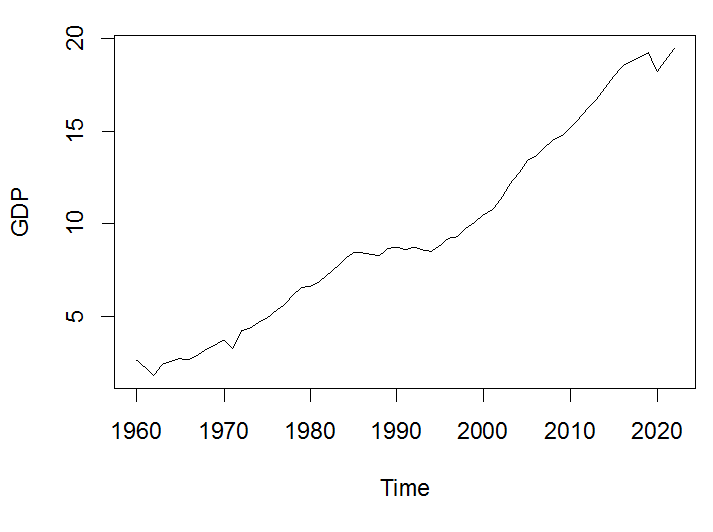

سلسلة غير مستقرة تحتوي اتجاه عام صاعد

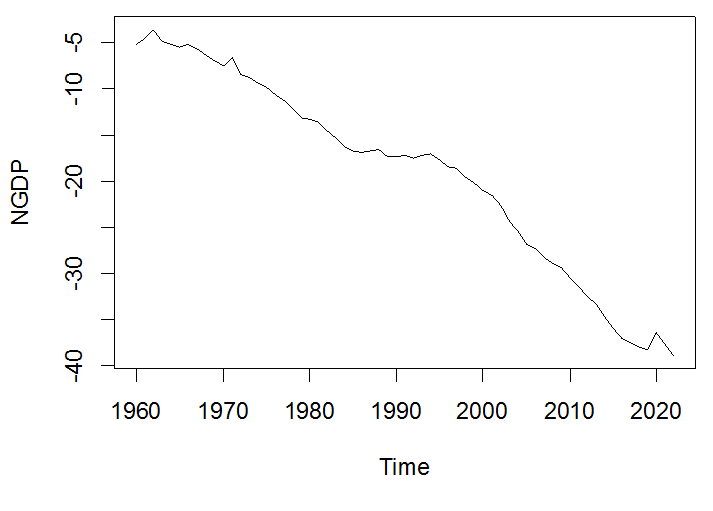

سلسلة غير مستقرة تحتوي اتجاه عام تنازلي

الكشف عن الاستقرارية باستخدام الاختبارات:

اختبارات الاستقرارية عديدة أبرزها:

adf.test (Augmented Dickey–Fuller Test -1993-)

pp.test (Phillips–Perron Unit Root Test - 1993 -)

kpss.test (Kwiatkowski-Phillips-Schmidt-Shin - 1992 -)

بشكل عام اختبارات الاستقرارية مبنية على الفرضيتين:

H0: عدم الاستقرارية (Nonstationarity)

H1: وجود استقرارية (stationarity)

نحتاج حزمة (tseries):

library(tseries)

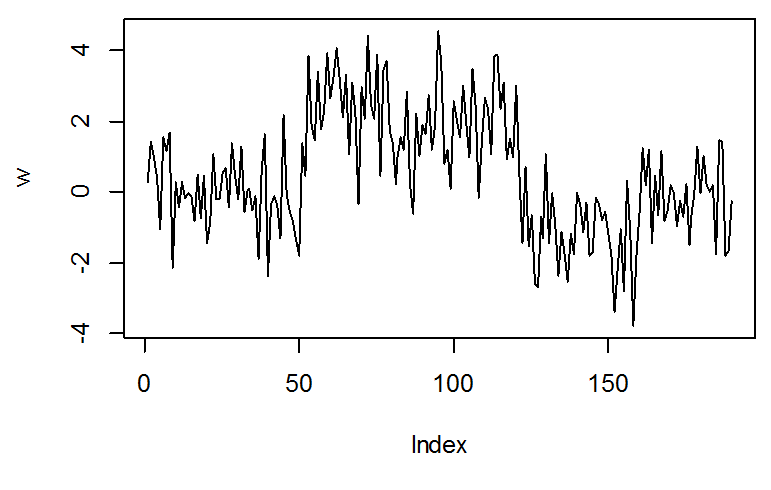

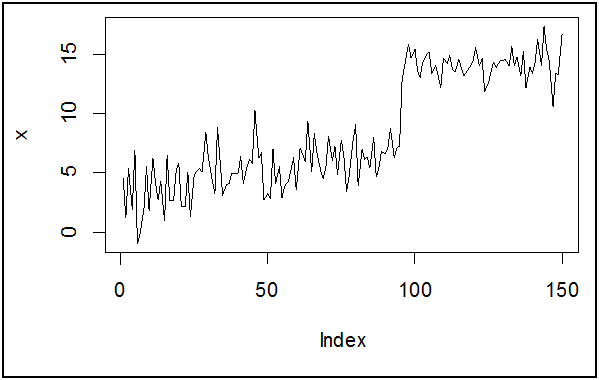

مثال: انشاء سلسلة عشوائية غير مستقرة

x<-c(rnorm(25,3,2),rnorm(30,5,1.8),rnorm(40,6.5,1.5),rnorm(55,14,1.4))

plot(x,type="l")

الملاحظ على السلسلة أنها تملك اتجاه عام تصاعدي و بالتالي من المحتمل جدا أنها غير مستقرة.

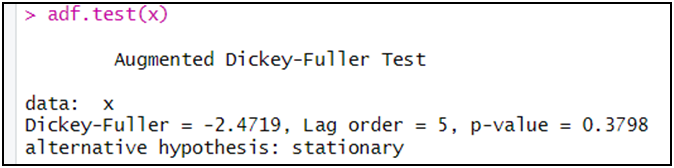

adf.test(x)

الملاحظ أن اختبار ADF بين أن السلسلة x غير مستقرة، و ذلك من خلال عدم رفض الفرضية الصفرية و ذلك كون أن الاحتمال (p-value) أكبر من 5 بالمائة (37.98 بالمائة).

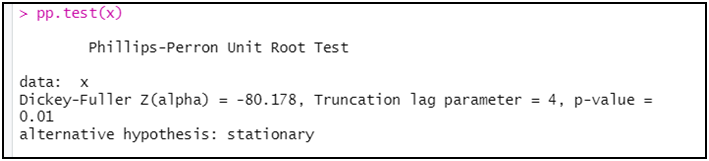

يمكن التأكد باستخدام اختبار ثاني:

pp.test(x)

الملاحظ أن اختبار pp بين أن السلسلة x مستقرة، و ذلك من خلال رفض الفرضية الصفرية و قبول الفرضية البديلة و القائلة باستقرار السلسلة الزمنية و ذلك كون أن الاحتمال (p-value) أقل من 5 بالمائة (1 بالمائة).

يمكن الاستعانة باختبار KPSS للفصل في هذا التناقض بين ADF و PP، و اختبار KPSS مبني على الفرضيتين التاليتين (عكس بقية اختبارات جذر الوحدة):

H0: وجود استقرارية (stationarity)

H1: عدم الاستقرارية (Nonstationarity)

kpss.test(x)

الملاحظ أن اختبار KPSS بين أن السلسلة x غير مستقرة، و ذلك من خلال رفض الفرضية الصفرية و قبول الفرضية البديلة و القائلة بعدم استقرار السلسلة الزمنية و ذلك كون أن الاحتمال (p-value) أقل من 5 بالمائة (1 بالمائة).

خلاصة: السلسلة x مستقرة يمكن نمذجتها باستخدام نموذج ARIMA

ملاحظة: يمكن استخدام حزمة (urca) حيث أنها توفر عدة بدائل لإجراء الاختبارات أعلاه.