المحاضرة 10

|

اسم المقياس: الاقتصاد الكلي المعمق |

نمط التقييم: متواصل + امتحان |

|

القسم: العلوم الاقتصادية |

المعامل: 02 |

|

التخصص: اقتصاد كمي |

الرصيد: 06 |

|

المستوى: أولى ماستر |

الحجم الساعي للسداسي: 120 ساعة في السداسي– 15 أسبوع |

|

السداسي: 02 |

معارف مسبقة: اقتصاد كلي 01، اقتصاد كلي 02، رياضيات 02 |

|

الوحدة: أساسية |

مسئول المقياس: د. منصوري عبد الكريم |

|

للاتصال بالأستاذ: abdelkrim.mansouri@univ-saida.dz ، dr.abdelk@gmail.com |

|

هندسة المحاضرة:

:الفصل الرابع

عنوان الفصل: فعالية السياسة الاقتصادية في نموذج IS-LM-BP في حالة سعر الصرف المرن

عنوان المحاضرة: فعالية السياسة النقدية في حالة سعر الصرف المرن و الحركة التامة لرؤوس الأموال

عناصر المحاضرة:

تمهيد

فعالية السياسة النقدية في حالة سعر الصرف المرن و الحركة التامة لرؤوس الأموال تحليليا

فعالية السياسة النقدية في حالة سعر الصرف المرن و الحركة التامة لرؤوس الأموال بيانيا

أهداف المحاضرة:

شرح طريقة تأثير السياسة المالية في حالة سعر الصرف المرن في ظل الحركة التامة لرؤوس الأموال

تمثيل أثر هذه السياسة بيانيا

إستخلاص نتائج هذه السياسة

المراجع

مراجع و مصادر خارجية

أسئلة للمراجعة

أ- حالة سعر الصرف المرن:

في حالة نظام سعر الصرف المرن تجد السياسة النقدية كل فعاليتها، حيث تستفيد من مزايا الانفتاح الاقتصادي.

2-

حالة الحركة التامة لرؤوس الأموال:

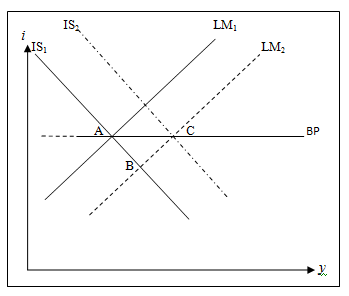

في هذه الحالة يكون معدل الفائدة المحلي بجوار معدل الفائدة الأجنبي، و عليه فإن السياسة النقدية المتمثلة في زيادة عرض النقود الرامية إلى تخفيض معدل الفائدة ليزيد الاستثمار يكون لها أثر أخر و بحجم كبير في خروج رؤوس الأموال مما يؤدي ذلك إلى تدهور سعر الصرف، فتصبح صادرات البلد أكثر تنافسية (نظرا لانخفاض سعرها) في الخارج فتزداد الصادرات و تعتبر هذه الأخيرة عنصر من عناصر الطلب في سوق IS (يرافق هذا ارتفاع في معدل الفائدة ) ليغطي في الأخير فائض الميزان التجاري عجز ميزان رؤوس الأموال و يعود معدل الفائدة المحلي بجوار معدل الفائدة الأجنبي، كما يبين الشكل الموالي:

السياسة النقدية تنقل LMمن LM1 إلى LM2 أي من نقطة التوازن A إلى نقطة التوازن B، لكن هذه الأخيرة تمثل عجز في ميزان المدفوعات BP و هو ما يؤدي إلى تدهور في سعر صرف العملة المحلية فيشجع ذلك الصادرات، و بما أن الصادرات جزء من IS و BP فتجعلهما يتحركان يمينا ليقضيان على العجز في BP حتى نقطة التوازن C (التوازن الداخلي و الخارجي).

خلاصة: السياسة النقدية في هذه الحالة ذات فعالية أكبر، إذ تدعم الانتعاش الداخلي بانتعاش خارجي متمثل في زيادة الصادرات نتيجة تدهور سعر الصرف.

المراجع

بشير معطيب، الاقتصاد الكلي: دروس و تمارين، ط. 2، منشورات كليك، 2013.

سامي خليل، نظرية الاقتصاد الكلي: الكتاب الثاني، نظريات الاقتصاد الكلي الحديثة، مطابع الأهرام، 1994.

صالح تومي، مبادئ التحليل الاقتصادي الكلي: مع تمارين و مسائل محلولة، دار أسامة، 2004.

محمد بوخاري، الاقتصاد الكلي المعمق: الجزء الأول، دار هومة، 2014.

BAILLY J. L., CAIRE G., LAVIALLE C., QUILES J.J., Macroéconomie: Cours, Méthodes et Exercices Corriges, 2eme ed, Breal, 2006.

BEGG D., FISCHER S., DORENBUSCH R., Macroéconomie, 2eme ed, DUNOD, 2002.

BLANCHARD O., COHEN D., Macroéconomie, Pearson Education, 2001.

BRANA S., BERGOUIGNAN M.C., TD Macroéconomie, 5 eme Ed, DUNOD, 2015.

BURDA M., WYPLOSZ C., Macroéconomie: Perspective Européenne, 6eme ed, de boeck, 2014.

DESCAMPS C., Précis De Macroéconomie, 2eme ed, ellipses, 2015.

GENEREUX J., Economie Politique: Tome 3 Macroéconomie, 7 eme Ed, HACHETTE, 2014.

HERLAND M., Macroéconomie, 1 ere ed, ECONOMICA, 2009.

MAMPASSI J. A., TENDELET J. I., Initiation a La Macroéconomie: Le Modèle IS LM BP, 1ere Ed, L'HARMATTAN, 2008.

MONTOUSSE M., WAQUET I., Macroéconomie, 3eme ed, BREAL, 2018.

PILLER A., Macroéconomie: Le Modèle ISLM, Manuel D'exercices Corriges, 1ere Ed, MAXIMA, 1996.

ROMER D., Macroéconomie Approfondie, Ediscience International, 1997.

ROHALY J., Corrige De Macroéconomie Approfondie, Ediscience International, 1997.

مراجع و مصادر خارجية

لا يوجد

أسئلة للمراجعة

1- إن رفع العرض النقدي في حالة سعر الصرف المرن يؤدي إلى:

نضع علامة (+) للدلالة على الزيادة و علامة (- ) للدلالة على النقصان.

|

المتغيرات |

طبيعة الحركة |

المتغيرات |

طبيعة الحركة |

|

معدل الفائدة |

|

ميزان المدفوعات |

|

|

سعر الصرف |

|

الميزان التجاري |

|

|

الدخل الوطني |

|

// |

// |

- أجب بصح أمام الإجابة أو الإجابات الصحيحة:

في نظام سعر الصرف المرن و حركة تامة لرؤوس الأموال السياسة النقدية تؤدي إلى:

أ- تحرك منحنى BP.

ب- تغيير مؤقت لمعدل الفائدة.

ت- تتطلب سياسة مالية مرافقة.

ث- عدم إمكانية زيادة النشاط الاقتصادي.