المحاضرة 1

|

اسم المقياس: الاقتصاد الكلي المعمق |

نمط التقييم: متواصل + امتحان |

|

القسم: العلوم الاقتصادية |

المعامل: 03 |

|

التخصص: اقتصاد كمي |

الرصيد: 06 |

|

المستوى: أولى ماستر |

الحجم الساعي للسداسي: 150ساعة في السداسي– 15 أسبوع |

|

السداسي: 01 |

معارف مسبقة: اقتصاد كلي 01، اقتصاد كلي 02، رياضيات 02 |

|

الوحدة: أساسية |

مسئول المقياس: د. منصوري عبد الكريم |

|

للاتصال بالأستاذ: abdelkrim.mansouri@univ-saida.dz ، dr.abdelk@gmail.com |

|

هندسة المحاضرة:

الفصل الأول

عنوان الفصل: نموذج IS-LM

عنوان المحاضرة: مكونات نموذج IS-LM

عناصر المحاضرة

تمهيد

IS منحنى .I

LM منحنى .II

أهداف المحاضرة

IS معرفة مكونات منحنى

IS معرفة معادلة

LM معرفة مكونات منحنى

LM معرفة معادلة

المراجع

مراجع و مصادر خارجية

أسئلة للمراجعة

تمهيد:

يعود أصل نموذج IS-LM إلى مقال للاقتصادي البريطاني John R. Hicks سنة 1937، و الذي يكمل فيه النموذج الأولي الذي أتى به Keynes حيث تم إضافة معدل الفائدة و النقود، هذه الإضافة جاءت لتبين التكامل أو التقارب الخفي ما بين هذا النموذج و النموذج الكلاسيكي، و هذا الطرح أدى إلى تشكل نموذج جديد سمي نموذج IS-LM ، و بالرغم من أن هذا النموذج يقيد مجال التحليل إلا أنه يبقى رغم ذلك نموذج كينزي، لأنه يقوم على الترابط بين مجموع الأسواق و يقوم على مبدأ الطلب الفعال و هذا عكس النموذج الكلاسيكي، كما يؤدي إلى نتائج قريبة من نتائج نموذج كينز فيما يخص السياسة الاقتصادية.

نموذج IS-LM يقوم على الترابط ما بين سوقين: سوق السلع و الخدمات (المجال الحقيقي) و السوق النقدي (المجال النقدي)، هذا التفاعل ما بين هذين السوقين يؤدي إلى التحديد الآني للدخل الوطني (y) و معدل الفائدة (i)، يحاكي النموذج التوازن الساكن في الأجل القصير، حيث تكون الأجور و الأسعار ثابتة، مع تحييد عنصر توقعات الأعوان الاقتصاديين، و يقوم النموذج الكينزي على الطلب الفعال (حيث المؤسسات المنتجة رهينة وجود طلب لتصريف منتجاتها) و يمكن أن يؤدي هذا إلى وضعية من عدم التشغيل الكامل، كما يدمج النموذج النقود كمحدد في المجال الحقيقي.

I. منحنى IS:

تبعا للفرضيات الكينزية فإن سوق السلع و الخدمات يمثل التقاء العرض الكلي (y) و الطلب الكلي، حيث هذا الأخير يتكون من الاستهلاك (طلب العائلات) و الاستثمار، حيث نكتب التوازن:

Y = C + I

و نفترض أن دالة الاستهلاك خطية و ترتبط إيجابا بالدخل الوطني بالشكل:

C = cY + C0

c: الميل الحدي للاستهلاك.

C0: الاستهلاك المستقل (يرتبط بمتغيرات أخرى غير موجودة في النموذج).

أما الاستثمار فإن المؤسسات تتخذ قرار الاستثمار بناءا على العائد المنتظر من الاستثمار و الذي يجب أن يكون أعلى من معدل الفائدة الذي تقترض به من البنوك، و عليه يكون الاستثمار دالة متناقصة في معدل الفائدة، بالشكل:

I = I0 – bi

b: درجة حساسية (معامل) الاستثمار تجاه معدل الفائدة.

I0: الاستثمار المستقل (يرتبط بمتغيرات أخرى غير موجودة في النموذج).

تحقيق التوازن في هذا السوق يمكن من الحصول على معادلة IS:

Y = C + I

Y = (cY + C0 )+( I0 – bi )

Y = )–b /(1-c)( * (i) + ) 1/(1-c)( *( C0 + I0 ) …. IS

و نلاحظ أن معادلة IS تمثل الأزواج أو الثنائيات من (y,i) و التي تحقق توازن سوق السلع و الخدمات، هذا التوازن ما بين العرض و الطلب يحقق التساوي ما بين الادخار و الاستثمار (I=S) حيث تأتي تسمية هذه المعادلة منه.

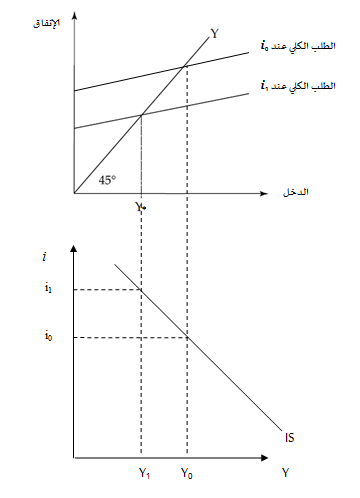

يمكن إنشاء منحنى ISانطلاقا من خط 45° الكينزي، بينما الطلب الكلي فيرتبط سلبا بمعدل الفائدة، حيث أن ارتفاع هذا الأخير من i0 إلى i1 يضر بالاستثمار فيخفض من الطلب الكلي، و هذا ما يؤدي إلى انخفاض مستوى الانتاج التوازني من y0 إلى y1 ، و عليه نجد أن لكل مستوى من معدل الفائدة مستوى مقابل له من مستوى الدخل الوطني، كما يبين الشكل التالي:

الشكل : اشتقاق منحنى IS

فأي تغير في مكونات الطلب المستقل (C0 , I0) و خصوصا النفقات الحكومية عن طريق السياسة المالية تحرك منحنى IS، و يرتبط ميل منحنى IS بالمعامل ((1-c) /b)، حيث كلما كان b أكبر كلما كان منحنى IS أفقيا أكثر، و عليه سيكون لارتفاع معدل الفائدة أثار سلبية أكبر على مستوى الانتاج الوطني (الدخل الوطني).

II. منحنى LM:

توازن سوق النقود يعرف على أنه التساوي بين عرض النقود (M) و الطلب على النقود (L) (تفضيل السيولة)، حيث تم اشتقاق اسم المنحنى منه.

يعتبر العرض النقدي مستقل، حيث يتحدد بمتغيرات غير مدرجة في النموذج (غير متعلقة y أو i)، حيث السلطات النقدية عن طريق السياسة النقدية هي من تتحكم في العرض النقدي، و عليه يكون العرض النقدي ممثلا بالشكل:

MS = M0

أما الطلب على النقود و بعكس الكلاسيك فإن كينز يرى بأن لها تأثير على المجال الحقيقي، حيث أدخل دالة السيولة النقدية، حيث أن النقود السائلة لها خصوصية أن تمثل الثروة بدرجتها القصوى من السيولة، و هذه الخصوصية ترغب الأعوان الاقتصاديين في الاحتفاظ بها بهذا الشكل.

و تفضيل النقود بشكلها السائل أو كما يسمى "تفضيل السيولة " يكون للأسباب التالية:

- تفضيل أو دافع الطلب على السيولة لسبب القيام بالمعاملات: حيث تمثل النقود وسيلة دفع، و يرتبط هذا الدافع أو السبب إيجابا مع الدخل.

- تفضيل أو دافع الطلب على السيولة لسبب الاحتياط: و ذلك لمواجهة أي طارئ مستقبلي، و هذا الدافع يرتبط كذلك إيجابا بالدخل.

و يمكن تمثيل الدافعين بالشكل التالي:

L1 = kY

k: معامل أكبر من الصفر.

- تفضيل أو دافع الطلب على السيولة لسبب القيام بالمضاربة: حيث يفاضل الأعوان الاقتصاديين ما بين امتلاك سندات يكون لها عائد بعد فترة من الزمن و لكن يمكن التعرض لخطر فقدان جزء من رأسمال السند و ما بين الاحتفاظ بالسيولة، و التي لا يكون لها أي عائد و جاهزة في أي وقت لاستخدامها مع عدم وجود عامل الخطر، و يرتبط عامل المضاربة في السوق المالي بمتغير معدل الفائدة[1]، حيث يمكن تمثيل هذا الدافع بالشكل التالي:

L2 = -hi+L0

h: درجة حساسية (أو معامل) دافع المضاربة تجاه معدل الفائدة.

L0: السيولة النقدية المستقلة.

و عليه تكتب معادلة الطلب على النقود بالشكل:

L = kY - hi+L0

و عليه يكون الطلب على النقود دالة متناقصة في معدل الفائدة، و لكن هذا الأثر ليس صالحا عند أي قيمة لمعدل الفائدة، حيث توجد قيمة دنيا لـ (i) و قيمة قصوى لـ (i):

- قيمة دنيا لـ (im): تحت هذه القيمة الطلب على النقود يصبح ذو مرونة لانهائية تجاه معدل الفائدة، و تسمى هذه الظاهر بمصيدة السيولة، حيث يكون تفضيل السيولة أكبر بكثير من تفضيل السندات.

- قيمة قصوى لـ (iM): حيث عند هذه القيمة تفضيل السندات يكون أكبر بكثير تفضيل من السيولة، حيث يتوقع من يمتلك السندات أن معدل الفائدة سينخفض مستقبلا فيحقق بذلك مكسب في رأسمال السند.

و عليه نكتب صيغة التوازن في السوق النقدي بالشكل:

M = L

Ms= Md

M0= L1 + L2

M0= kY - hi+L0

Y = (h/k) * i + (M0-L0 ) / k …. LM

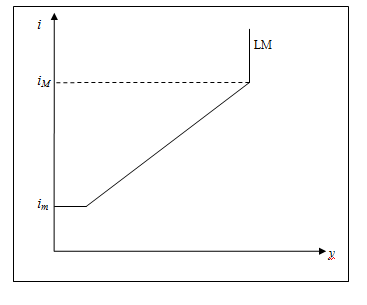

و عليه نرى مما سبق أن معادلة LM تمثل الأزواج من (y,i) التي تحقق التوازن في السوق النقدي، حيث يمكن تمثيل منحنى LM بالشكل التالي:

الشكل : منحنى LM

من خلال منحنى LM يمكن توضيح ما يلي: بين (im) و (iM) حيث الميل موجب أي زيادة في العرض النقدي تؤدي إلى انخفاض في معدل الفائدة (i) مما يزيد من الاستثمار و من ثم للدخل الوطني (y)، و عليه في النموذج الكينزي هذا فإن إدخال النقود يعلب دور المضاعف، لكن تبقى حدود هذا المضاعف مهددة بالاقتراب من منطقة مصيدة السيولة (القيمة الدنيا لـ (im))، حيث أي إصدار جديد للنقود لن يخفض من معدل الفائدة، حيث يرى الأعوان المالكين للسندات أن معدل الفائدة لن ينخفض تحت هذا المستوى (بل سيرتفع) و بالتالي لن يحفزهم هذا الوضع على امتلاك السندات، بل سيحتفظون بالسيولة فقط، أما في المنطقة ما فوق (iM) حيث يصبح LM عموديا فتمثل التفضيل الكبير جدا للسندات في مقابل التخلي عن السيولة، حيث يرى الأعوان المالكين للسندات أن معدل الفائدة لن يرتفع فوق هذا المستوى (بل سينخفض) و عليه سيقتنون سندات أكثر على أمل انخفاض معدل الفائدة لتحقيق مكاسب في رأسمال السندات، و تتميز المنطقة بانعدام حساسية الطلب على النقود تجاه معدل الفائدة، و تدعى هذه المنطقة بالكلاسيكية لأن الطلب على النقود يبقى فيه فقط الطلب لأجل المعاملات و الاحتياط.

[1] للتفصيل أنظر: أسامة باحنشل، مقدمة في التحليل الاقتصادي الكلي، مطابع جامعة الملك سعود، السعودية، 1999.

المراجع

الأخضر عزي، إشكالية و أبعاد ميزان المدفوعات الجزائري (مقاربة وصفية)، دار الخلدونية، 2010.

أسامة باحنشل، مقدمة في التحليل الاقتصادي الكلي، مطابع الملك سعود، 1999.

بشير معطيب، الاقتصاد الكلي: دروس و تمارين، ط. 2، منشورات كليك، 2013.

سامي خليل، نظرية الاقتصاد الكلي: الكتاب الثاني، نظريات الاقتصاد الكلي الحديثة، مطابع الأهرام، 1994.

صالح تومي، مبادئ التحليل الاقتصادي الكلي: مع تمارين و مسائل محلولة، دار أسامة، 2004.

BAILLY

J. L., CAIRE G., LAVIALLE C., QUILES J.J., Macroéconomie: Cours, Méthodes et Exercices

Corriges, 2eme ed, Breal, 2006.

BEGG D., FISCHER S., DORENBUSCH R., Macroéconomie, 2eme ed, DUNOD, 2002.

BLANCHARD O., COHEN D., Macroéconomie, Pearson Education, 2001.

BRANA S., BERGOUIGNAN M.C., TD Macroéconomie, 5 eme Ed, DUNOD, 2015.

GENEREUX

J., Economie Politique: Tome 3 Macroéconomie, 7 eme Ed, HACHETTE,

2014.

HERLAND M., Macroéconomie, 1 ere ed, ECONOMICA, 2009.

MONTOUSSE

M., WAQUET I., Macroéconomie, 3eme ed, BREAL, 2018.

PILLER A., Macroéconomie: Le Modèle ISLM, Manuel D'exercices Corriges, 1ere Ed, MAXIMA, 1996.

مراجع و مصادر خارجية

لا يوجد

أسئلة للمراجعة

ضع صح أو خطأ أمام العبارات الآتية مع التعليق:

تَعتبر دالة الاستهلاك الكينزية الاستهلاك

المستقل كل المحددات الأخرى غير الدخل.

في نموج IS-LM يعتبر العرض النقدي متغير غير خارجي.

في نموج IS-LM يعتبر المستوى العام للأسعار ثابت.

في النظرية الكينزية يعتبر معدل الفائدة متغير نقدي و حقيقي.

ارتفاع معدل الفائدة يخفض من عائد امتلاك السند.